Publicações

Reforma Tributária | André Gimenez – São Paulo | 13/03/2025

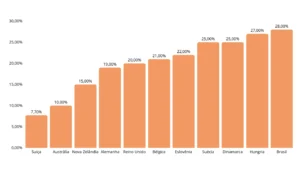

A regulamentação da reforma tributária sancionada pelo presidente Lula em janeiro já veio ao mundo dando sinais de que a carga tributária sobre os itens de consumo poderá atingir 28% em breve. Essa previsão se baseia no próprio texto aprovado, que inclui mecanismos que permitem ajustes na alíquota, além das sinalizações dos idealizadores da reforma e do aumento gradual já projetado durante a tramitação no Congresso. Essa possibilidade está embutida no texto aprovado, que autoriza o governo a propor medidas para alterar a atual “trava de alíquota”. A mudança, que já vinha sendo sinalizada pelos idealizadores da reforma, deve colocar o Brasil como líder mundial em carga tributária sobre consumo, ultrapassando a Hungria, que hoje aplica 27%.

Inicialmente, o secretário extraordinário da reforma tributária, Bernard Appy, afirmava que a nova legislação resultaria em uma carga tributária menor, com uma alíquota média estimada em 25%, baseada em projeções preliminares e estudos do Ministério da Fazenda. Com o avançar das discussões, Appy ajustou o discurso, afirmando que a carga seria mantida estável, mas logo admitiu que a alíquota poderia ser “um pouco maior”, chegando aos 26,5%. Com a regulamentação sancionada, ele reconhece que o IVA deve alcançar 28%, considerando as exceções e regimes especiais incluídos no texto durante a tramitação.

As exceções aprovadas no Senado ampliaram a alíquota média final. Além disso, o presidente da República vetou 17 dispositivos do texto de regulamentação da reforma tributária. Entre os principais vetos, estão a isenção de IBS e CBS para fundos de investimento, a responsabilidade solidária do adquirente pelo pagamento dos tributos, a alíquota zero para importação de serviços financeiros e a exclusão de fundos patrimoniais do regime específico de IBS e CBS.

Essas medidas refletem a tentativa do governo de evitar distorções fiscais, mas também indicam possíveis embates futuros sobre a aplicação prática da reforma. Cerca de 600 emendas foram analisadas e, embora algumas mudanças mais impactantes tenham sido rejeitadas, o projeto já prevê um aumento gradual na carga tributária.

A criação de um teto que pode ser revisado até 2031 reforça a insegurança de que os tributos se tornem ainda mais pesados. Embora a trava de alíquota limite o IVA a 26,5%, Appy já declarou que o Estado possui mecanismos para remover o limite, como uma nova emenda complementar aprovada no Congresso. Isso indica que a limitação pode ser removida para ajustar a alíquota conforme as necessidades fiscais do governo, desde que aprovados pelo Congresso. A revisão pode ser acionada caso a arrecadação não atinja as expectativas ou diante de novos incentivos fiscais concedidos a setores específicos.

Contrariando a expectativa inicial, a reforma trará simplificação dos impostos, mas não necessariamente um alívio fiscal. Haverá redução do elevado custo operacional devido à necessidade de grandes equipes para lidar com a complexa rotina fiscal, mas essa simplificação não resultará numa redução da carga tributária.

Embora o valor de 28% não tenha sido cravado oficialmente, o histórico de aumentos graduais do IVA sugere que essa possibilidade. Considerando a falta de medidas governamentais para conter gastos e o crescente inchaço das contas públicas, é razoável esperar que, cedo ou tarde, a carga tributária atinja esse patamar. Atualmente, a Hungria lidera esse ranking com 27%, seguida por países como Dinamarca e Irlanda, que aplicam alíquotas de 25%.

Vale dizer que um IVA elevado não significa necessariamente uma melhor qualidade de vida para a população. A Noruega, por exemplo, tem um IVA alto de 25% e ocupa a segunda posição no ranking do IDH mundial. Já a Suíça, que lidera o ranking do IDH, possui um IVA significativamente menor, de apenas 7,7%. Isso demonstra que a arrecadação elevada não está diretamente ligada à boa gestão dos recursos públicos ou ao bem-estar da população. O argumento de que tributar mais resulta em melhorias para os cidadãos não se sustenta quando analisamos esses dados. Dessa forma, o Brasil poderá não só superar essas nações, mas também figurar no topo da lista de países com maior fardo fiscal sobre o consumo.

André Gimenez, advogado especialista em direito tributário e contabilista, é diretor de operações no Simões Pires.

Veja também: Argentina e EUA: caminhos aparentemente opostos, mas com muito em comum