Publicações

Aduaneiras | Maria Fernanda da Silva Angeluci – 16/04/2026 | Comércio Exterior

1. Objetivo Geral do PNMA (art. 1º, Portaria Coana nº 76/2020)

O PNMA visa elevar a presença fiscal e a conformidade tributária e aduaneira no ambiente do Comércio Exterior, de forma que incentive as empresas, sendo ou não OEA, à autorregularização de possíveis inconsistências aduaneiras.

2. Funcionalidade

A funcionalidade do PNMA advém de tecnologia automatizada da RFB que emite alertas, por meio do portal e-CAC, aos intervenientes, assim que alguma possível inconsistência ou irregularidade é reconhecida através do sistema de gestão de riscos aduaneiro.

A seleção de casos ocorre com base em critérios de risco, que podem incluir inconsistências em dados declarados, valores incompatíveis ou padrões de operações suspeitos. São algumas características deste sistema:

Procedimentos e tecnologias de alta performance (tratamento em lote), por parte da Receita Federal do Brasil (RFB);

Utilização de sistemas automatizados que emitem alertas aos importadores, caso irregularidades sejam encontradas na Declaração de Importação.

2.1 Ação composta em duas fases:

2.1.1.1. Malha Aduaneira (MA) – Art. 2º, Portaria Coana nº 76/2020

– Alerta para autorregularização: a empresa faz sua autorrevisão, se o alerta é ou não pertinente ao caso em específico;

– Os alertas são responsáveis por identificar indícios de inconsistências e/ou possíveis erros. Ou seja, não necessariamente há um erro na documentação, apenas gera-se uma dúvida sobre a qual a RFB oferece o benefício de correção, se necessário;

– Possibilidade de regularização pelo contribuinte. A empresa pode realizar a sua própria regularização através de Retificação ou Justificativa nos portais autorizados pela RFB;

– Procedimento automatizado de cruzamento de dados;

– Não configura início de ação fiscal, é apenas um alerta sem compromisso inicial. Caso esse alerta não seja respondido, pode haver ação fiscal;

– Emissão de alerta e comunicação feita totalmente através do portal e-CAC;

– Regularização ou retificação ocorre diretamente pelo Portal Único Siscomex;

– Não exclui a possibilidade de Procedimento Fiscal;

– Prazo para regularização datado em 30 dias após recebimento de alerta.

Recebi alerta de Malha Aduaneira, o que devo fazer?

Primeiramente, a MA funciona como um alerta de algo que pode estar errado ou pode vir a gerar um erro e/ou inconsistência. É um mecanismo da RFB para auxiliar as empresas e incentivar a entrarem em conformidade sem a necessidade da instauração de um procedimento de ofício. Dado isso, o contribuinte deve revisar o seu processo e realizar uma das seguintes opções:

– Autorregularizar: o contribuinte pode corrigir as informações e/ou documento para sanar a pendência indicada; ou

– Justificar: caso o contribuinte julgue que o alerta não cabe ao seu caso, deve fornecer evidências que comprovem essa situação, e, assim, o alerta pode ser tratado como “falso positivo”.

Observação: Caso não haja regularização ou justificativa do alerta emitido, ele será redirecionado para a área fiscal e será tratado através da Fiscalização de Alta Performance Aduaneira (Fapa), onde haverá aplicação de penalidades, caso as inconsistências sejam confirmadas pelo Fisco.

2.1.2. Fiscalização de Alta Performance Aduaneira (Fapa) – Art. 3º, Portaria Coana nº 76/2020

– Decorre de alertas não regularizados. Ou seja, caso a empresa não regularize ou justifique o motivo de não haver necessidade de correção, o caso é direcionado diretamente à Fapa;

– Emissão de termos, comunicados e autos de infração de forma automatizada por um Auditor-Fiscal através do e-CAC. É de responsabilidade do interveniente acompanhar esse processo através da plataforma;

– Ampliação de presença fiscal e da eficiência de seus procedimentos. Nesse processo é feita uma avaliação minuciosa por parte da auditoria fiscal da RFB;

– Configura-se como ação fiscal;

– Aplicam-se devidas penalidades.

3. Princípios do Programa

– De acordo com o art. 7º, Portaria Coana nº 76/2020, as ações e contribuintes tratados são: impessoalidade, isonomia, oportunidade e eficiência. Tendo esses princípios em vista, o governo fornece a oportunidade de a empresa praticar sua própria regularização mesmo antes de ocorrer um erro plausível, sem aplicação de multa, fomentando a iniciativa de conformidade com os procedimentos aduaneiros. Como dito em reunião pelo auditor-fiscal presente:“O governo quer ajudar, não tem por que prejudicar as empresas”.;

– Dessa forma, a RFB oferece à empresa a oportunidade de autorregularização de seus próprios dados, sem suspeita de fraude (art. 2º, Portaria Coana nº 76/2020) e com monitoramento para averiguação da efetiva mudança de comportamento sinalizado previamente com o alerta.

4. Procedimentos PNMA

– Ferramentas: incentivar a conformidade dentro do ambiente aduaneiro, os alertas são emitidos a partir de indícios/possibilidades/probabilidades de erros, descartando penalidades;

– Emprego gradativo: as ações mais penosas são aplicadas aos casos concretos à medida que as menos gravosas se mostram ineficazes.

5. Estatísticas

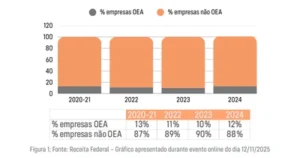

5.1. Participação de empresas OEA na Malha Aduaneira

Através do gráfico demonstrado abaixo, nota-se que as empresas não-OEA possuem quantidades maiores de alertas de Malha Aduaneira. No último ano, 2024, aproximadamente 88% das empresas não OEA receberam notificação de MA, enquanto apenas 12% de empresas OEA também receberam o alerta. Isso ocorre, pois as empresas OEA são reconhecidas pela RFB como parceiras estratégicas de baixo risco, operando com altos níveis de conformidade e segurança.

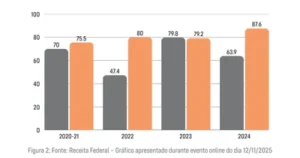

Histórico de Regularização

De acordo com o gráfico abaixo, é nítido que no último ano, 2024, observou-se que 87,6% das empresas OEA realizaram a regularização de seus documentos após alerta de MA, enquanto apenas 63,9% de empresas não-OEA fizeram o mesmo processo.

Conclusão

Em suma, a aliança estratégica com o governo provou ser o caminho mais inteligente para as organizações, devido a múltiplos benefícios que podem receber. Ao garantir a Certificação OEA, a empresa deixa de ser um alvo constante de fiscalização e passa a ser vista como um elo seguro na cadeia logística, traduzindo essa confiança em menos alertas e maior fluidez junto à RFB.

Aquela máxima do ex-Procurador-Geral dos Estados Unidos, Paul Macnulty, faz cada vez mais sentido para as empresas: “Se você acha caro ser conforme, tente ser não conforme” (if you think compliance is expensive, try non-compliance).

Maria Angeluci é estagiária de Comércio Exterior da Simões Pires.

Maria Angeluci é estagiária de Comércio Exterior da Simões Pires.

Veja também: TradeVision – IA + Consultoria para inteligência em Comércio Exterior